■ どうなる構造改革 ■

真紀子外相の罷免によって小泉内閣の支持率が30%低下しました。80%の支持率のうち田中真紀子氏

に対するものが30%だったのか、今回の小泉首相のとった態度に対して支持率が下がったのかというと後者 でしょう。誰が見ても嘘をついているのは外務官僚と鈴木宗男議員ですが、それを黒白はっきりつけられない

ところが政治家と役所の欺瞞の世界の象徴とも言えるのでしょう。

これといって何も具体的には進んでいない構造改革ですが、ますます小泉首相が動きにくくなることは 間違いありません。特殊法人の廃止以外には何ら成果は無く、特に経済問題に関しては12月に青木建設を 生け贄にして不良債権問題に断固たる決意を示したかと思えば、1月にはあまりの影響の大きさにびびって ダイエーの延命策に手を貸しました。そもそも企業を救済させるには、本業が順調の回復をすることが前提 ですが、

ダイエーに関してはその点が全く未知の世界です。従って、また来年ダイエーの破綻懸念が出て きたら、

それは小泉政権の大失態です。

もうインフレ誘導等の悠長な対策を打っていては間に合いません。2兆円どころではない10兆円規模の 株式買い取り、思い切った不動産流動化対策、ダイエー規模の不良債権処理等を実施しなければ、世界の信用 は得られないでしょう。ブッシュ大統領来日中に大きな出来事が起こるような気がします。

■ 高金利の足音ヒタヒタ ■

いよいよ高金利の足音が迫ってきました。長期プライムレートが日銀の金融緩和後最高の2.2%となってきました。長期国債の金利も1.5%を突破しました。原因ははっきりしています。日本国債の格付け引き下げによる売却懸念です。これ以上日本の国債の格付けが引き下げられると、一定の投資ルールを持っている機関投資家が、日本経済の実態とは関係なく日本国債の売却に走ります。海外投資家の日本国債保有率は10%以下ですが、青い目の投資家ばかりでなく損を見越して銀行も生保も国債の売却に走れば債券相場は暴落です。

またこの金利上昇には円安が影響しているという向きもあります。円安になれば 外人はドル建ての対日投資の目減りを嫌気して円資産の売却に走り、結果として債券相場が下落、金利が上昇するというわけです。

もし金利がこれ以上引き上げられることになれば、経営不安がささやかれている商社、流通、 ゼネコンの破綻が一気に進みます。住宅ローンにしても、現在の低金利で何とか返済できているバブル期の住宅購入者も、物件価格の値下がりと返済額の増加に持ちこたえられず、一気に自己破産者が急増します。

金利上昇に備えてそろそろ防衛策が必要と思われます。まず借り入れを予定している場合には早急に実行に移し、しかも出来る限り長期間の固定金利を選択すべきです。過去の金利のトレンドを見ると、金利は短期間に上昇し、ゆっくり下降する傾向にありますが、金利上昇期には迅速な行動が必要です。あまりの長期の低金利に頭が慣れてしまったきらいがあります。金利が上昇したらどうなるか、今何か手を打たなくてもよいのか、

じっくり考える必要があります。 家計レベルで言えば、単純に考えればデフレで金利上昇傾向なのですから、物の購入を止め、ローンの返済に回すべきです。また余裕資金があれば少しでも内入れ返済に回すことを

心がけましょう。

■ ペイオフ対策 ■

ペイオフまで後僅か1ヶ月半です。巷ではペイオフの話題で持ちきりです。連日のように地方金融機関の破綻のニュースが飛び込んできますが、これもペイオフと無関係ではありません。当然のごとく報道自粛がなされていますが、危ない銀行や生命保険からは続々とお金が引き出されています。

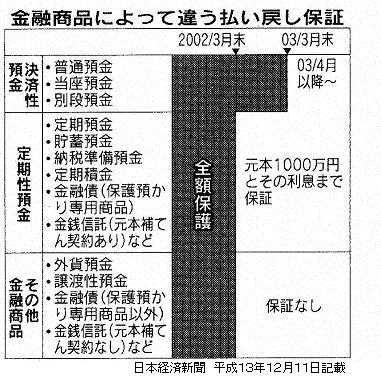

まず誤解がないようにペイオフについて改めて整理してみたいと思います。下記の図でお分かりのように外貨預金等は 最初から預金保険の保護の対象になっていま せんから、定期性預金のように元本とその利息

1,000万円という保護は無くなります。一方、普通預金、当座預金等は来年の3月末までは全額保護されます。3月までに対策を考えなくてはいけないのは、まず外貨預金や譲渡性預金、そして元本1,000万円を超える定期性預金、金銭信託、金融債です。

最も保守的に動くとすれば、危ないと言われている銀行はもちろん、絶対大丈夫と言われている銀行以外の銀行からも1,000万円以上の定期預金は全額引き出す覚悟が必要でしょう。一方破綻直前のコスモ信用組合のように、高金利で預金を集める危ない銀行が出てくるかも知れませんが、これには逆にのってみるのもいいかと思います。1000万円までは絶対保護される制度を逆手にとるわけです。現在のような低金利状態ではわざわざ手間をかけて幾つもの銀行に1,000万円ずつ分散する意味は殆どありません。貸金庫に入れておいても同じです。

ペイオフ対策として最近、金投資が話題になっています。一時は1グラム1,000円を割っていたものが今では1,400円間近です。ここ1年を見ても昨年の2月には1グラム1,000円前後の価格だったものが1年で4割近く上昇したことになります。金投資が人気化したのは先行きの円安を見込んでの動きとペイオフ対策です。最近にわかに日本再生の手段として円安が叫ばれるようになりました。一部には180円から200円説も出ています。また後者については日本の金融資産1,400兆円のうち銀行預金は600兆円、そのうち4月以降に補償されない額は100兆円と言われています。この行き先が無くなっています。またマイカル破綻、エンロンショックが重なりMMFばかりか、証券会社の短期公社債投信も解約の嵐にさらされています。行き場のないお金が

ジャブジャブしているのが現状です。これらのお金が金投資に向かっていると思われますが、金投資にも幾つかの注意が必要です。

私の金投資歴は案外長く20年以上になります。と言っても1980年の第2次中東戦争時、金ブームの時に

5グラムとか10グラムのコインバーを購入したぐらいですが、その時が金価格の歴史的高値となりました。何と1グラム,500円です。この値段の金を持っている人は世の中に殆どいないでしょう。 私も偉そうなことを言っていますが、個人的には相場観は全く無いと言っていいと思います。

金投資ばかりでなく、私が初めて投資信託を購入したのが平成元年の12月、そうです日経平均が史上最高値の38,915円をつけた月です。株式市場はこれを天井として暴落し、翌年にはイラク軍のクウェート侵攻をきっかけに下げ足を早めました。

昭和50年野村証券に入社し、まず売らされたのが投資信託。先輩からも「投資信託だけは儲からない」と

吹き込まれたせいか、それがトラウマとなり、その後幾ら進められても絶対買わなかった投資信託を、誰に勧められたわけでもなく自分の意志で初めて購入したのが、日経平均が史上最高値を付けた月というのはあまりに不思議な気がします。不動産についても似たようなものです。バブル期の不動産の高値は平成3年の夏でしたが、平成4年には高値からだいぶ下がったので自宅を購入しています。それから不動産価格は更に半額となりました。皆さんには「土地の値段はまだまだ下がる」と言い続けて、一部の方には随分感謝されましたが、自分のことでは我慢しきれずに下げきるのを待たずに手を出してしまいました。私の逆をやれば皆さん儲かるかも知れません。

話がそれてしまいましたが、金投資について考えなければならないことは次の2点です。 第一に日本国内においては金価格の動向よりも為替に注意する必要がある。 第二に売買の価格差が思いの外大きく、1キロすなわち現在の相場で言えば130万円以上の投資金額でなければ手数料が高くてお話にならない。 と言うことで、円安を見込んでの投資ならば何も、金を買わなくてもドル建てのMMFやドル建て預金をすればよいことになります。ここ2,3ヶ月で国内金投資量は急増しましたが、国際的な金価格はそれほど上昇した訳ではありません。いまだ1トロイオンス(約31グラム)300ドルを割れており、採掘コストさえ下回っていると言われます。もし金の現物価格が上昇すると考えるには、新たな中東戦争の勃発(案外可能性は高いかも知れませんが)を契機とする原油価格の上昇、 或いは世界的なインフレを予想しなければなりません。

ペイオフに関してはもう一つ別の問題があります。それは仮名預金のあぶり出しです。4月1日以降は定期性預金に関し、同一銀行内では同一名義で1000万円までしか保護されませんから、名義の確認が重要な意味を持ってきます。昨今では名義確認がやかましく、仮名預金口座を作ることは不可能ですが、20年も前には「タロウ」や「ジロウ」と言った犬にも付けられる名前の口座がたくさんあったと言われています。現在でも仮名預金や、祖父が孫の名前で預金している例は 数多いと思われます。金融機関と税務署が連携して、仮名預金や名義預金の洗い出しに走ればこれも大混乱となります。日債銀や長銀が破綻したときに割引債が保護されたのは無記名債券の代表である割引債には政治家はじめ、多くの偉いさんの所有のものがあったからだと言われています。ペイオフがアングラマネーあぶり出しのきっかけになれば良いかと思いましたが、それらの資金はいち早く金の現物買いに回ってしまったようです。筋の悪いお金ほどめざとく動くものです。

■ 生命保険の危機 ■

東京海上が手を引いたことで朝日生命の経営危機が一挙に表面化してきています。メインバンクである

第一勧銀は何とか支援しようとしていますが、同じみずほグループの興銀の猛反対にあっているようです。

朝日生命が保有している株式や債券が売却されることにでもなれば金融市場は大混乱になりますが、金融当局もそれぐらいは分かっていますから、破綻させることになっても、これについては受け皿を見つけてから破綻させますので当面の市場に与える影響は軽微でしょう。次は住友生命と手を組むことになった三井生命の解約が本当に止まるかどうかがポイントです。また、例え何らかの対策が打たれるにしても生保の保有する株式の売却はまだまだ進みます。株式が下落すれば銀行の含み損はますます大きくなります。悪循環はまだまだ続きます。